目次(タップで飛べます)

車を買う際の残価設定ローン(クレジット)とは少ない支払い額でクルマに乗る方法

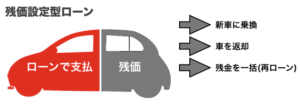

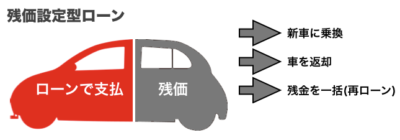

残価設定ローンは、自動車の3年後または5年後の査定額を予め差引いて、分割払いしていく仕組みで、今はどの自動車メーカーでも用意されています。 その他にも、メンテナンス費用などが含まれていて、利用者自身が別に用意する費用はガソリン代や任意保険料などになります。 クルマを一括購入するよりも毎月の支払額を安く抑えることに特化したローンで、現代のライフスタイルに合った購入方法です。

残価設定ローンは、自動車の3年後または5年後の査定額を予め差引いて、分割払いしていく仕組みで、今はどの自動車メーカーでも用意されています。 その他にも、メンテナンス費用などが含まれていて、利用者自身が別に用意する費用はガソリン代や任意保険料などになります。 クルマを一括購入するよりも毎月の支払額を安く抑えることに特化したローンで、現代のライフスタイルに合った購入方法です。自分の名義にはならないが納税の義務はある

残価設定ローンでクルマを購入した場合、車の所有者は「自動車販売店」または「信販会社」の名義になっています。 なので勝手に廃車にしたり、売ったりすることはできません。 ちなみに所有者がローン会社などになっている場合でも納税の義務は使用者にありますので、車検費用、自動車税などは支払わなければいけません。契約(ローンの支払い)期間が終わったときにどうするか決める

残価設定ローンでは、契約期間が終了しても車を自分のものにすることはできません。以下の3つの中から選ぶことになります。

残価設定ローンでは、契約期間が終了しても車を自分のものにすることはできません。以下の3つの中から選ぶことになります。1.新車に乗り換える

2.クルマをディーラーに返却

3.残価を支払って乗り続ける

1が最も多く、最初から乗り換えるつもりで残価設定ローンを利用される方がほとんど。逆に3を選択すると下で解説しているように多少損をします。 利用者側は安く新車を乗り継ぐことができ、販売店側は新車の販売と状態のいい中古車を入手できる、双方win winのシステムです。残価設定ローンに向いている人

・毎月の支払いを抑えたい

・限られた予算でクルマをグレードアップしたい

・3~5年でクルマを乗り換えたい

・クルマの使用頻度があまり高くない

また、同じ車を買う場合、一般的な車のローンよりも残価設定ローンは借入金額が少なくて済むので、自動車ローンにギリギリ審査落ちした人は残価設定ローンなら通過する可能性もあります。残価設定ローンのデメリット

残価設定ローンでクルマを購入すると、月々の支払いやメンテナンス費用でメリットがあります。 しかし、デメリットとして挙げられるのが、契約期間を過ぎ自動車をディラーから引き取る場合、総支払い額が高額になることです。 その他、契約終了でディラーが引き取る場合、走行距離や車体の状態(外装の傷や汚れ、車内の汚れ状況)などで追加費用が発生する場合も。 意外に気付き難いのが車体の下部で、気付かない内に傷が付いていたり、融雪剤による腐食などが目立つと大幅減額の対象になります。 また残価設定ローンのコースによっては、オイルやバッテリーの交換、定期点検の費用などが含まれていない場合もあるので契約の際によく確認しましょう。残クレは2重に金利がかかる?

自動車を残価設定型クレジットで購入する際、2重に金利が掛かると言われることがあります。 据え置いた残価にも金利がかかるので、ユーザーとしては 「支払い分だけの金利で良いのでは?」 となんだか損をした気分になってしまう人もいます。 しかし、通常のローンで購入した場合でも金利は総額にかけられるものなので普通のことです。ただし、ローンを払い終わった後に自動車を購入してしまうと、残価設定クレジット以外のローン購入よりも割高になるので注意してください。

自動車を残価設定型クレジットで購入する際、2重に金利が掛かると言われることがあります。 据え置いた残価にも金利がかかるので、ユーザーとしては 「支払い分だけの金利で良いのでは?」 となんだか損をした気分になってしまう人もいます。 しかし、通常のローンで購入した場合でも金利は総額にかけられるものなので普通のことです。ただし、ローンを払い終わった後に自動車を購入してしまうと、残価設定クレジット以外のローン購入よりも割高になるので注意してください。残クレは通常のマイカーローンよりも少し金利が高い

残価設定ローンの金利は1.9~4.9%程度が相場で、銀行のマイカーローンよりやや高い傾向です。 高いといっても、マイカーローンを提供していない銀行から融資を受ける場合や、信販会社系のディラーローンとさほど変わりません。

残価設定ローンの金利は1.9~4.9%程度が相場で、銀行のマイカーローンよりやや高い傾向です。 高いといっても、マイカーローンを提供していない銀行から融資を受ける場合や、信販会社系のディラーローンとさほど変わりません。 当サイトに寄せられた質問(FAQ)

Q残価設定ってどういう意味? A残価とは数年後の下取り価格のことです。残価設定ローンでは、返済期間に応じて設定した残価を最終回の支払いに据え置き、残価を除いた金額を分割して返済していきます。一方でカーリースは、設定した残価を車体価格から差し引いて契約月数で割った価格が月々のリース料金となります。

Qどうして月々の支払いが低く抑えられるのですか? A分割でのお支払い分は、“残価”を除いた金額を支払うからですね。「残クレ」は、数年後の買取保証額、つまり”残価”をあらかじめ設定。その”残価”を除いた金額を、分割で払っていきます。一定額を最終回の支払いに据え置くので、月々の負担が少なくなります。※ただし金利は据え置いた残価にもかかります

Q数年後に購入した車の価値が下がったら残価も下がるの? AHondaの「残クレ」は、3・4・5年後の買取額を保証しているので、将来の車両価値は変動しません。ただし既定の走行距離を超過したり、違法改造や事故の修復歴があった場合は、別途規定の精算金額を負担しなければいけない場合もあります。

Q最終回の支払いは必ずしなければいけないの? Aクルマを返却する場合は支払う必要はありません。

Q途中で引っ越した場合の継続は? A最寄りのメーカーのディーラーが窓口になりますので大丈夫です。