「残価設定ローン」と「カーリース」の違いとメリット、デメリット。あなたに向いているのはどちらか解説!

クルマは買うだけじゃない時代に変化してきています。購入までしなくても自由に乗れる方法がある。 そこで今回は残価設定ローンとカーリースの違い、どちらがお得なのかについて迷っている方のために分かりやすく解説したいと思います。

クルマは買うだけじゃない時代に変化してきています。購入までしなくても自由に乗れる方法がある。 そこで今回は残価設定ローンとカーリースの違い、どちらがお得なのかについて迷っている方のために分かりやすく解説したいと思います。目次(タップで飛べます)

残価設定ローンとカーリースの比較表

| 残価設定ローン | カーリース | |

|---|---|---|

| 車の名義 | ディーラーor販売会社 | リース会社 |

| 車の所有者 | 購入者 | リース会社 |

| 残価設定の有無 | 有 | 有 |

| カスタマイズとドレスアップ | 禁止 | 禁止 |

| 月額支払いに含まれる項目 | 車両価格のみ | 車両価格・自賠責保険料・車検費用・自動車税(種別割) 自動車重量税・一部メンテンナンス費用、手数料など |

| その他費用 | 自己負担 | ほとんどかからない |

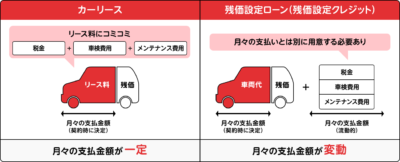

残価設定ローンはあらかじめ下取り金額を除いて支払うローン

残価設定ローン(クレジット)は、トヨタやホンダなどの自動車メーカーや販売会社が提供しているローンで、一定期間利用した後(契約満了)に、車を返却することを前提に、月々の支払額を少なくする支払方法です。 契約時にはローン支払い後に下取りに出す際の売却予想価格(残価)を設定し、それ以外の分をローンで支払います。例えば300万円の車を3~5年後に100万円で売却するケースだと、ユーザーが負担する金額は200万円となります。 なのでクルマは自分のものではありません。 金利はメーカーによって少しずつ違いがあります。 月々の支払額は低くなりますが、残価を含めた車両代全額に金利がかかるので注意が必要です。残価の清算方法は3つ

返済の最終回で残価の精算を行う際は、次の3つの方法から選ぶことになります。 ●車を返却する 車を販売店に返却。新たな出費は発生しません。 ただし返却時には販売店ごとに設けられた契約が守られているかチェックを受け、決められた走行距離をオーバーしていたり、傷やへこみがあったりすると、追加料金や修理費用を請求されることも。 別のメーカーの車に乗りたい場合は新たに他で契約することになります。 ●新しい車に乗り換える 販売店に車を返却して、新しい車に乗り換える。同じ販売店で乗り換える車は同じメーカーの中からしか選べません。 ●乗っている車をそのまま買い取る 残価を支払って、そのまま車を買い取る方法。一括またはローンを組み直して分割のどちらかです。しかし、残価設定ローンを組んだ当初よりも金利が上がるケースが多く、最初から通常の自動車ローンを組んだ場合よりも金利面で損をすることになるのでおススメしません。

返済の最終回で残価の精算を行う際は、次の3つの方法から選ぶことになります。 ●車を返却する 車を販売店に返却。新たな出費は発生しません。 ただし返却時には販売店ごとに設けられた契約が守られているかチェックを受け、決められた走行距離をオーバーしていたり、傷やへこみがあったりすると、追加料金や修理費用を請求されることも。 別のメーカーの車に乗りたい場合は新たに他で契約することになります。 ●新しい車に乗り換える 販売店に車を返却して、新しい車に乗り換える。同じ販売店で乗り換える車は同じメーカーの中からしか選べません。 ●乗っている車をそのまま買い取る 残価を支払って、そのまま車を買い取る方法。一括またはローンを組み直して分割のどちらかです。しかし、残価設定ローンを組んだ当初よりも金利が上がるケースが多く、最初から通常の自動車ローンを組んだ場合よりも金利面で損をすることになるのでおススメしません。残価設定ローンのメリットとデメリット

残価設定ローンには、次のようなメリットとデメリットがあります。メリット

・月々の支払額を安く抑えることができる 残価設定ローンでは、据え置いた残価を除いた残りの額を分割するため、通常のローンと比較すると月々の返済額が安くなります。また、通常のローンよりも金利が低く設定される傾向があります。 ・下取り価格が保証されている 残価設定ローンの場合はあらかじめ残価が保証されているので、中古車市場で値下がりしていても、下取り価格が下がることはありません。デメリット

・返却時の車の状態次第で追加の支払いが発生する 車を返却したときに傷やへこみなどがあると、査定額が下がり、追加の支払いが発生することもあります。また、車をカスタマイズするなど、契約違反で中古車市場での価値が下がる場合も同様です。 ・利息が高くなる 残価設定ローンでは、据え置いた残価にも金利がかかります。月々の返済額は抑えられる一方で、残価がいつまでも残っているので、支払う利息の総額が高くつく可能性もあります。カーリースとは使用料を払いながらクルマに乗るプラン

カーリースは、「使用料」を毎月支払いながらクルマを利用できるプランです。リース業者が提供しているプランであれば、どのメーカーのクルマであっても自由に選べます。リース期間が終了すれば、基本的に返却することになりますが、契約形態によっては買い上げることも可能です。 例えば、300万円の新車が5年後に100万円で売れると予測した場合、下取り価格(残価)を100万円で設定して、残りの200万円を契約期間で分割して支払うカタチです。 残価が差し引かれる分、車両価格を丸々支払うよりも支払負担を抑えられるのが、カーリースの残価設定の大きなメリット。 カーリースは、車検証上の所有者がリース会社となるので、車にかかる税金はリース会社が支払います。さらに契約によってはメンテナンス料を含めることもできます。車に乗るための経費を全てリース料金に入れることができるため、家計への月々の負担が一定になるのが特徴です。 レンタカーとは違い「わ」「れ」ナンバーではないので、カーリース契約かどうかが周囲にバレることはありません。普通の自家用車にしか見えないのが魅力です。

カーリースは、「使用料」を毎月支払いながらクルマを利用できるプランです。リース業者が提供しているプランであれば、どのメーカーのクルマであっても自由に選べます。リース期間が終了すれば、基本的に返却することになりますが、契約形態によっては買い上げることも可能です。 例えば、300万円の新車が5年後に100万円で売れると予測した場合、下取り価格(残価)を100万円で設定して、残りの200万円を契約期間で分割して支払うカタチです。 残価が差し引かれる分、車両価格を丸々支払うよりも支払負担を抑えられるのが、カーリースの残価設定の大きなメリット。 カーリースは、車検証上の所有者がリース会社となるので、車にかかる税金はリース会社が支払います。さらに契約によってはメンテナンス料を含めることもできます。車に乗るための経費を全てリース料金に入れることができるため、家計への月々の負担が一定になるのが特徴です。 レンタカーとは違い「わ」「れ」ナンバーではないので、カーリース契約かどうかが周囲にバレることはありません。普通の自家用車にしか見えないのが魅力です。主なカーリースのサービス

カーリースのサービスは以下のようなところがあります。

契約満了時の選択肢5つ

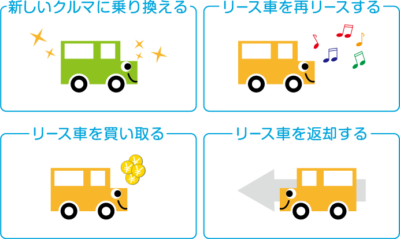

カーリースでは、契約満了になると以下の5つの方法から車の扱いを選ぶことになります。 ●車を返却する カーリースの契約満了後に返却を希望する場合は、そのままカーリース会社に車を引き渡すだけです。特に契約者が手続き等を行う必要はありません。 ●再リース契約 今まで乗っていたクルマに乗り続けたい場合、再びリース契約を結んで契約期間を延長する再リースという方法。乗りなれたクルマに乗り続けたい場合はこれを選択することになりますが、最初から買ったケースに比べて金利面などで損なため、選ぶ人は少ないです。 ●残価を支払ってマイカーに カーリースでも、残価を支払ってリースしていたクルマを買い取ることが可能です。ただし、所有権を変更するための手続き費用がかかる、最初から買ったケースよりも損などの理由でこちらも選ぶ人は少ないです。 ●別の車に乗り換える 新しいリース車に乗り換えたいという場合は、現在のクルマを返却して、新しく乗り換えるクルマを選んで、新たに契約を結びます。 ●車をもらう もらえるプランがあるカーリースでは、契約満了時に残価精算をすることなく車をもらえます。返却の必要がないので、走行距離やカスタマイズの制限を気にせず自由に乗れるようになります。

カーリースでは、契約満了になると以下の5つの方法から車の扱いを選ぶことになります。 ●車を返却する カーリースの契約満了後に返却を希望する場合は、そのままカーリース会社に車を引き渡すだけです。特に契約者が手続き等を行う必要はありません。 ●再リース契約 今まで乗っていたクルマに乗り続けたい場合、再びリース契約を結んで契約期間を延長する再リースという方法。乗りなれたクルマに乗り続けたい場合はこれを選択することになりますが、最初から買ったケースに比べて金利面などで損なため、選ぶ人は少ないです。 ●残価を支払ってマイカーに カーリースでも、残価を支払ってリースしていたクルマを買い取ることが可能です。ただし、所有権を変更するための手続き費用がかかる、最初から買ったケースよりも損などの理由でこちらも選ぶ人は少ないです。 ●別の車に乗り換える 新しいリース車に乗り換えたいという場合は、現在のクルマを返却して、新しく乗り換えるクルマを選んで、新たに契約を結びます。 ●車をもらう もらえるプランがあるカーリースでは、契約満了時に残価精算をすることなく車をもらえます。返却の必要がないので、走行距離やカスタマイズの制限を気にせず自由に乗れるようになります。税金・車検など本体価格以外のコスト

残価設定ローン

残価設定ローンでは、税金やメンテナンスにかかる費用は含まれておらず、自己負担です。月々の支払額は少なくできますが、税金の支払いや車検のたびに費用がかかります。維持費に関しては、一般的な自家用車と同じです。カーリース

一般的に自動車の維持にかかる負担分も、最初からリース料金に含まれているので、月々の支払いはフラットです。リース料金に含まれている主な項目は登録手数料

自賠責保険料

自動車重量税

自動車税(種別割)

車検料

メンテナンス費用※プランによる

などです。残価設定ローンと比べて一時的に大きな出費が発生しにくいのは安心感があります。カーリースは任意保険を含めることもできる

残価設定ローン

残価設定ローンには任意保険は含まれず、通常のクルマの購入時と同様に、利用者本人が別途、加入しなければいけません。カーリース

カーリースの場合は利用者本人が別途、任意保険に加入するか、プランによって月々のリース料に任意保険料を含めるかを選択できます。カーリースは、契約期間中に全損事故を起こしてしまうと解約になり、解約料金が発生します。このようなケースに備え、解約金を保証するリース車両向けの保険に加入しておく方が増えています。中途解約について

残価設定ローン

車を手放したい場合には、以下のいずれかを選ぶことになります。- 繰り上げ返済を行う ローンの残額を一括で支払う。

- そのまま支払いを続ける 最終の支払いが終わるまで継続して、支払う。

カーリース

カーリースの場合、原則中途解約はできません。ただしリース会社の承認があれば別。中途解約には解約金が発生します。計算方法は以下です。 中途解約金=(残期間分のリース料+事務手数料+残価)‐(車両の査定価格+未経過分の費用※) ※未経過分の費用とは、リース契約に含まれる費用のうち、解約日までに発生しなかった費用の合計。メンテナンス・自動車税・自賠責・重量税などが含まれます。 実質は「未払い分の車両価格分」と「必要経費」が中途解約金となります。「解約金は高くつく」と思われがちですが、違約金とは違いますので、残価設定ローンの中途解約と大きな違いはありません。残価設定ローンとカーリース、どちらに向いてる?

「残価設定ローン」「カーリース」はそれぞれメリットが異なるので、どちらを選べばよいか迷ってしまう方のために、自分に合った方法を選ぶためのポイントをお伝えします。残価設定ローンが向いている人

- 乗りたい自動車メーカーが決まっている

- 車両の維持費は自分で払うし、月々の支払額を安く抑えたい

- 3年や5年で新しいクルマへ乗り換えをしたい

カーリースがが向いている人

- 車検代などの一時的な費用負担を発生させたくない

- 車両管理、メンテナンスの手間を減らしたい

- 法人や個人事業主など車両代を経費として処理したい

それぞれの特徴をうまく利用して出費を抑えよう

残価設定ローンとカーリースは混同されがちですが、それなりに違いがあります。 リース料金には税金や保険などの経費も含まれるため、残価設定ローンと比較すると月々の支払額は高くなりますが、期間中の税金や車検費用なども含めて総合的に比較すると、大きな差はありません。 契約を検討するときには、月々の支払い以外に発生する費用についても考慮し、総合的に判断しましょう。残価設定ローンもカーリースも、賢く使えばとても便利なサービス。自分に合った方を選ぶことで、余計な出費を少しでも抑えましょう。

残価設定ローンとカーリースは混同されがちですが、それなりに違いがあります。 リース料金には税金や保険などの経費も含まれるため、残価設定ローンと比較すると月々の支払額は高くなりますが、期間中の税金や車検費用なども含めて総合的に比較すると、大きな差はありません。 契約を検討するときには、月々の支払い以外に発生する費用についても考慮し、総合的に判断しましょう。残価設定ローンもカーリースも、賢く使えばとても便利なサービス。自分に合った方を選ぶことで、余計な出費を少しでも抑えましょう。当サイトに寄せられた質問(FAQ)

Q残価設定ってどういう意味? A残価とは数年後の下取り価格のことです。残価設定ローンでは、返済期間に応じて設定した残価を最終回の支払いに据え置き、残価を除いた金額を分割して返済していきます。一方でカーリースは、設定した残価を車体価格から差し引いて契約月数で割った価格が月々のリース料金となります。

Qカーリースと残価設定ローンは何が違うの? Aおもに、料金のしくみ、定期的に発生する費用、契約年数に違いがあります。中でも料金については、残価設定ローンでは車両価格全額を借り入れるため据え置かれた残価にも金利がかかりますが、カーリースの月額料金はカーリース会社への利用料であることから、金利という概念がない点が大きな違いといえます。

Qカーリースと残価設定ローンはどっちを選ぶべき? Aひとつのメーカーにこだわりがあり、短期間で新型モデルに乗り換えたい方は、残価設定ローンが向いています。一方、長く安心して車に乗りたいなら、月額料金に各種税金や保険料などが含まれているカーリースがおすすめです。